Assurance homme clé : comptabilisation, déductibilité et écritures types

L’assurance homme clé est un dispositif de prévoyance pour les entreprises dont l’activité repose sur les compétences spécifiques d’un dirigeant ou d’un collaborateur indispensable. Elle protège la pérennité financière de la structure en cas d’absence prolongée ou de décès. Son traitement comptable et fiscal répond à des règles précises. Maîtriser l’enregistrement des primes et des indemnités garantit la conformité des états financiers et optimise la charge fiscale.

La nature comptable du contrat d’assurance homme clé

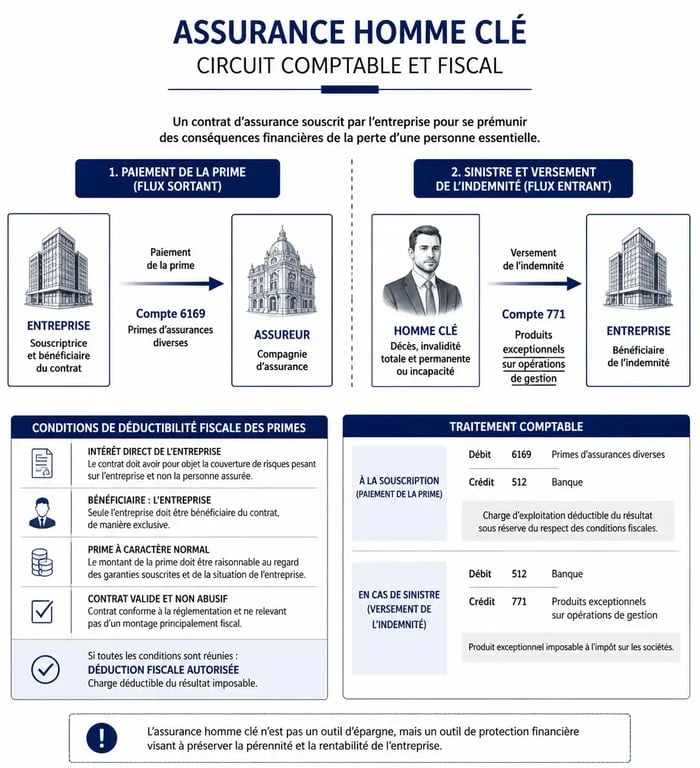

Contrairement à une assurance de personnes classique, comme une mutuelle ou une prévoyance collective, l’assurance homme clé est souscrite par l’entreprise sur la tête d’une personne dont le rôle est vital. Le bénéficiaire est la personne morale. Cette configuration dicte son traitement comptable.

Le choix du compte de charge

Le Plan Comptable Général (PCG) prévoit l’utilisation de comptes de charges externes pour le paiement des primes. Le compte 6169 « Autres primes d’assurance » est le plus utilisé. Certaines entreprises créent un sous-compte dédié, comme le 61691, pour isoler ces flux des assurances obligatoires ou liées aux actifs physiques.

Lors de la réception de l’avis d’échéance, l’écriture comptable est la suivante :

Débit du compte 6169 pour le montant de la prime et crédit du compte 401 « Fournisseurs » ou 512 « Banque ».

La gestion des régularisations

La prime est souvent payée d’avance. Si la période couverte par la quittance chevauche deux exercices, il est nécessaire de constater une charge constatée d’avance dans le compte 486. Cette technique permet de rattacher la charge au bon exercice, conformément au principe d’indépendance des exercices.

Conditions et mécanismes de déductibilité fiscale

La déductibilité des primes est un enjeu fiscal majeur. Pour que l’administration accepte la déduction de ces charges du résultat imposable, trois conditions cumulatives doivent être réunies.

Les critères d’éligibilité

Le contrat doit respecter trois points précis pour être qualifié d’assurance homme clé déductible :

Premièrement, l’intérêt de l’exploitation : la disparition ou l’incapacité de la personne assurée doit entraîner un préjudice économique réel pour l’entreprise, comme une perte de savoir-faire ou de clientèle. Deuxièmement, le bénéficiaire : l’entreprise doit être le bénéficiaire unique et irrévocable du capital. Si le capital est versé à la famille, la prime est requalifiée en complément de rémunération et n’est plus déductible. Troisièmement, le risque couvert : le contrat doit cibler le risque de décès ou d’incapacité de travail.

Si le contrat prévoit une « garantie croisée d’associés » pour racheter les parts d’un associé décédé, la prime n’est généralement pas déductible, car elle finance une opération patrimoniale et non une perte d’exploitation.

Le traitement des indemnités perçues

En cas de sinistre, l’indemnité versée par l’assureur constitue un profit exceptionnel. Ce montant est enregistré au crédit du compte 771 « Produits exceptionnels sur opérations de gestion ».

L’imposition de cette indemnité peut être étalée. La loi permet de répartir l’imposition du profit sur cinq ans, soit l’année du versement et les quatre années suivantes, pour lisser la charge fiscale et préserver la trésorerie de l’entreprise.

L’assurance homme clé comme levier de continuité

Ce contrat est une pièce maîtresse de la sécurité de l’organisation. L’enregistrement comptable rigoureux prouve la volonté de l’entreprise de se prémunir contre un risque opérationnel majeur.

Les partenaires bancaires perçoivent positivement cette couverture. Elle démontre que l’entreprise a identifié ses vulnérabilités et a mis en place une solution de relais. La clé d’une bonne gestion réside dans la corrélation entre le capital assuré et le besoin financier réel, comme les frais de recrutement d’un remplaçant ou la compensation de la marge brute perdue. Une sur-assurance peut être remise en cause par l’administration fiscale si elle est jugée excessive par rapport au préjudice réel.

Lors de la clôture des comptes, il est pertinent de vérifier si le montant des primes reste cohérent avec l’évolution du chiffre d’affaires et l’importance stratégique de l’assuré.

Différences avec les autres assurances de prévoyance

Il est fréquent de confondre l’assurance homme clé avec d’autres contrats. Pourtant, leurs finalités et traitements comptables divergent.

Assurance homme clé vs prévoyance collective

La prévoyance collective est un avantage social. Les primes sont versées au profit du salarié ou de ses ayants droit. Comptablement, elles sont enregistrées en 645 « Charges de sécurité sociale et de prévoyance ». L’assurance homme clé, elle, profite exclusivement à la structure employeuse pour compenser un préjudice d’exploitation.

Assurance homme clé vs perte d’exploitation

L’assurance perte d’exploitation classique intervient suite à un dommage matériel, comme un incendie ou un bris de machine. L’assurance homme clé intervient suite à un dommage humain. Les primes de perte d’exploitation sont généralement logées dans le compte 6161 « Multirisques », tandis que l’homme clé conserve sa spécificité en 6169.

La comptabilisation de l’assurance homme clé demande une attention particulière sur la séparation des flux personnels et professionnels. Une erreur d’imputation ou un contrat mal rédigé peut transformer une charge déductible en une dépense réintégrée fiscalement, augmentant inutilement l’impôt sur les sociétés.