Prélèvement SPB : comment identifier votre contrat et résilier efficacement

La découverte d’un prélèvement intitulé « SPB » sur votre relevé bancaire suscite souvent l’incompréhension. Ce courtier européen, leader de l’assurance affinitaire, gère des millions de contrats pour le compte de grandes enseignes. Si cette ligne apparaît sur votre compte, c’est qu’une assurance a été souscrite, souvent lors de l’achat d’un smartphone, d’un appareil électroménager ou de l’ouverture d’un compte bancaire. Identifier l’origine de ce contrat est la première étape pour stopper ces débits et obtenir, si les conditions le permettent, un remboursement.

Comprendre l’origine d’un prélèvement SPB

SPB (Société de Prévoyance Bancaire) agit en tant que gestionnaire pour le compte de partenaires comme Orange, SFR, la Fnac, Darty, ou encore des banques telles que BNP Paribas et le Crédit Agricole. Le prélèvement correspond généralement à une protection contre le vol, la casse ou la perte d’un bien mobile, ou à une assurance « moyens de paiement ».

Identifier le contrat associé au débit

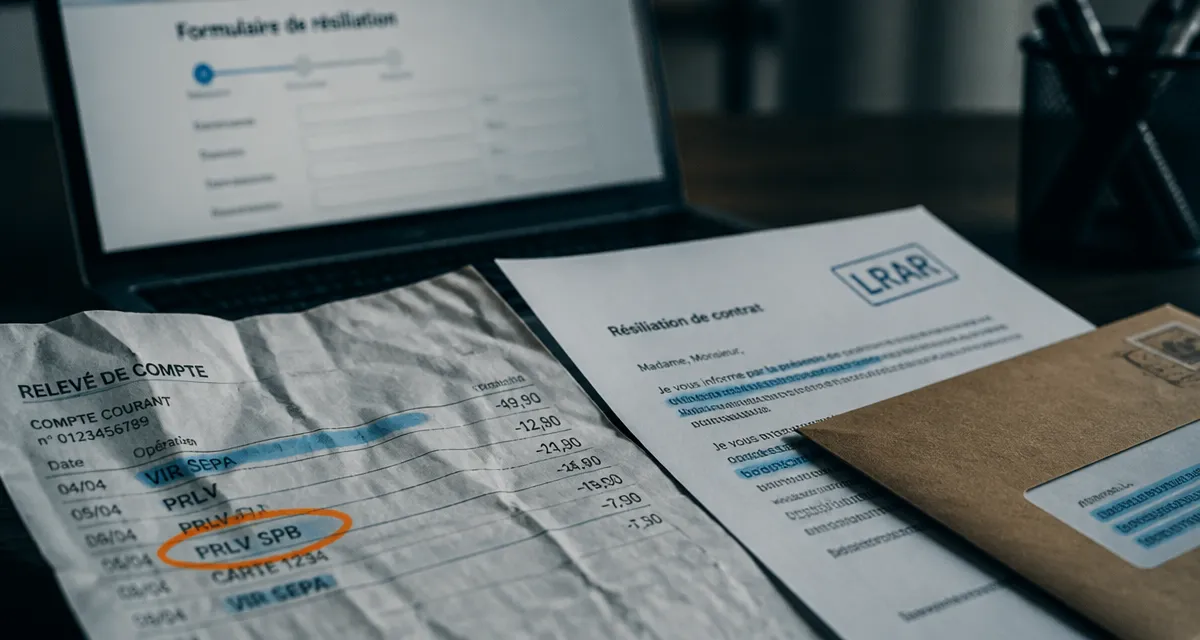

Pour savoir quel contrat est débité, examinez le libellé exact de l’opération sur votre relevé. Il contient souvent une référence ou un code partenaire. Si le libellé reste flou, vérifiez vos achats récents : avez-vous acquis un téléphone avec une offre de remboursement ou souscrit à un pack bancaire incluant une protection juridique ? La souscription est souvent liée à un acte d’achat principal, ce qui explique pourquoi on l’oublie rapidement.

Les montants habituels

Les prélèvements SPB varient généralement entre 3 et 25 euros par mois. Un montant fixe qui revient chaque mois à la même date indique un abonnement tacitement reconductible. Si vous constatez plusieurs prélèvements de montants différents, vous avez peut-être souscrit plusieurs options ou êtes couvert pour plusieurs appareils distincts.

Les délais et conditions légales pour résilier

Résilier un contrat d’assurance obéit à des règles définies par le Code des assurances. Vos droits dépendent de l’ancienneté de votre contrat. Connaître ces fenêtres de tir est nécessaire pour éviter que votre demande ne soit rejetée.

Le droit de renonciation de 30 jours

Si vous avez souscrit il y a moins de 30 jours, vous bénéficiez d’un droit de renonciation. Ce délai de réflexion permet d’annuler le contrat sans frais ni justification, à condition de n’avoir déclaré aucun sinistre. SPB est alors tenu de vous rembourser l’intégralité des sommes perçues dans les 30 jours calendaires suivant la réception de votre demande.

La résiliation après un an (Loi Hamon)

Pour la plupart des contrats d’assurance affinitaire, la loi Hamon s’applique. Une fois la première année d’engagement passée, vous pouvez résilier à tout moment, sans frais et sans motif, avec un préavis d’un mois. Si vous résiliez en cours de mois, l’assureur doit vous rembourser la prime correspondant à la période où vous n’êtes plus couvert.

Les motifs légitimes de résiliation anticipée

Certains événements permettent de rompre le contrat avant l’échéance annuelle :

- Vente ou perte de l’objet assuré (sans déclaration de sinistre).

- Changement de situation matrimoniale ou professionnelle.

- Déménagement à l’étranger.

- Décès du titulaire du contrat.

Dans ces situations, vous devez joindre un justificatif (certificat de cession, attestation d’employeur, etc.) à votre demande de résiliation.

La procédure pour stopper les prélèvements

Pour que votre demande soit traitée efficacement, évitez les appels téléphoniques qui ne laissent aucune trace juridique. Privilégiez les méthodes écrites.

L’envoi d’une lettre recommandée avec accusé de réception (LRAR)

C’est la méthode la plus sûre. La LRAR constitue une preuve juridique de votre démarche et déclenche le préavis. Votre courrier doit comporter votre nom, votre adresse, votre numéro de contrat et le motif de la résiliation. L’adresse de référence est : SPB – Service Résiliation – 76095 Le Havre Cedex.

Utiliser l’espace client en ligne

De nombreux contrats gérés par SPB permettent une résiliation via un formulaire de contact ou un espace assuré dédié sur leur site officiel. Assurez-vous de recevoir un mail de confirmation de prise en compte. Sans ce document, votre demande pourrait être ignorée et les prélèvements continueraient.

Agir sur vos prélèvements demande de la méthode. Considérez vos relevés bancaires comme une boussole : ils indiquent la direction de vos dépenses, mais c’est à vous de corriger le cap. En identifiant précisément l’origine du flux financier, vous reprenez le contrôle sur des micro-dépenses qui, cumulées, pèsent sur le budget annuel. Une gestion proactive transforme un « prélèvement surprise » en une action de gestion saine.

Modes de contact

Voici les informations essentielles pour joindre les services compétents selon votre situation :

| Besoin | Moyen de contact | Informations clés |

|---|---|---|

| Résiliation officielle | Courrier LRAR | SPB, CS 90000, 76095 Le Havre Cedex |

| Information contrat | Téléphone | 02 32 74 20 20 |

| Réclamation / Litige | Email / Formulaire | Via le site officiel spb-assurance.fr |

| Renonciation (30j) | Courrier ou Email | Préciser « Droit de renonciation » en objet |

Que faire en cas de prélèvement non autorisé ?

Si vous n’avez jamais signé de mandat SEPA ou si vous êtes certain de n’avoir jamais souscrit à l’offre, la procédure diffère.

Contester le prélèvement auprès de votre banque

En vertu de la réglementation européenne, vous disposez de 13 mois pour contester un prélèvement non autorisé. Contactez votre conseiller bancaire pour demander le remboursement immédiat des sommes débitées sans mandat valide. Vous pouvez également demander la révocation du mandat SEPA pour bloquer tout futur débit de la part de SPB.

Le recours au médiateur de l’assurance

Si après plusieurs échanges avec le service client de SPB, vous n’obtenez pas gain de cause, vous pouvez saisir gratuitement le Médiateur de l’Assurance. Cette démarche intervient après avoir épuisé les voies de recours internes. Le médiateur analysera votre dossier et rendra un avis pour résoudre le conflit de manière amiable.

En suivant ces étapes, vous mettrez fin aux débits SPB. La clé du succès réside dans la précision des informations fournies et le respect des délais légaux imposés par le Code des assurances.