Changer d’assurance a longtemps été perçu comme un parcours du combattant, entre délais de préavis rigides et lourdeurs administratives. La loi Hamon, ou loi sur la consommation, a radicalement modifié ce rapport de force. Désormais, la liberté de choisir un contrat plus compétitif ou mieux adapté à vos besoins est un droit accessible après seulement une année de souscription.

Quels sont les contrats d’assurance concernés par la loi Hamon ?

La loi Hamon cible les contrats à tacite reconduction couvrant les besoins essentiels des particuliers. Cette distinction est déterminante pour savoir si vous pouvez entamer une procédure de résiliation simplifiée.

L’assurance automobile et moto

C’est le domaine où la loi est la plus utilisée. Que vous assuriez une voiture, un deux-roues ou un camping-car, vous pouvez résilier votre contrat à tout moment après la première année. Cette mesure stimule la concurrence sur un marché obligatoire pour des millions de conducteurs.

L’assurance habitation (MRH)

Votre contrat d’assurance multirisque habitation, que vous soyez locataire ou propriétaire, entre dans le champ d’application de la loi Hamon. Pour les locataires, pour qui l’assurance est une obligation légale, la procédure est facilitée : le nouvel assureur se charge d’assurer la continuité de votre couverture pour éviter toute période sans protection.

Les assurances affinitaires

Ces contrats, souvent souscrits lors de l’achat d’un appareil (smartphone, électroménager) ou d’un service (assurance annulation voyage), sont également résiliables via ce dispositif. La loi Hamon prévoit même un droit de rétractation de 14 jours si vous possédez déjà une garantie identique par ailleurs.

La procédure de résiliation étape par étape

La force de la loi Hamon réside dans sa simplicité. Contrairement à la loi Chatel, qui obligeait l’assuré à surveiller son calendrier pour réagir dans un délai très court après l’avis d’échéance, la loi Hamon offre une fenêtre de tir permanente après le douzième mois.

Le changement d’assureur est une étape clé pour la gestion de votre budget. C’est l’occasion de réévaluer la valeur réelle de vos garanties par rapport au prix payé. Ce basculement permet de sortir d’une inertie contractuelle où vous payez parfois pour des options obsolètes ou manquez de protections récentes. En saisissant cette opportunité, vous reprenez le contrôle sur vos engagements financiers.

Le rôle du nouvel assureur

Pour les assurances obligatoires comme l’auto ou l’habitation locataire, vous n’avez quasiment aucune démarche à effectuer. Votre nouvel assureur prend en charge les formalités de résiliation. Il s’assure que le nouveau contrat prend le relais exactement au moment où l’ancien s’arrête, garantissant une protection sans interruption.

Les délais à respecter

Une fois votre demande transmise par courrier recommandé ou par voie électronique, le contrat prend fin 30 jours après la réception de la notification par l’assureur. Durant ce préavis, vous restez couvert et payez votre cotisation au prorata de la période restante.

| Type de contrat | Délai minimal de détention | Délai de prise d’effet | Frais de résiliation |

|---|---|---|---|

| Auto / Moto | 12 mois | 30 jours | Gratuit |

| Habitation | 12 mois | 30 jours | Gratuit |

| Affinitaires | 12 mois | 30 jours | Gratuit |

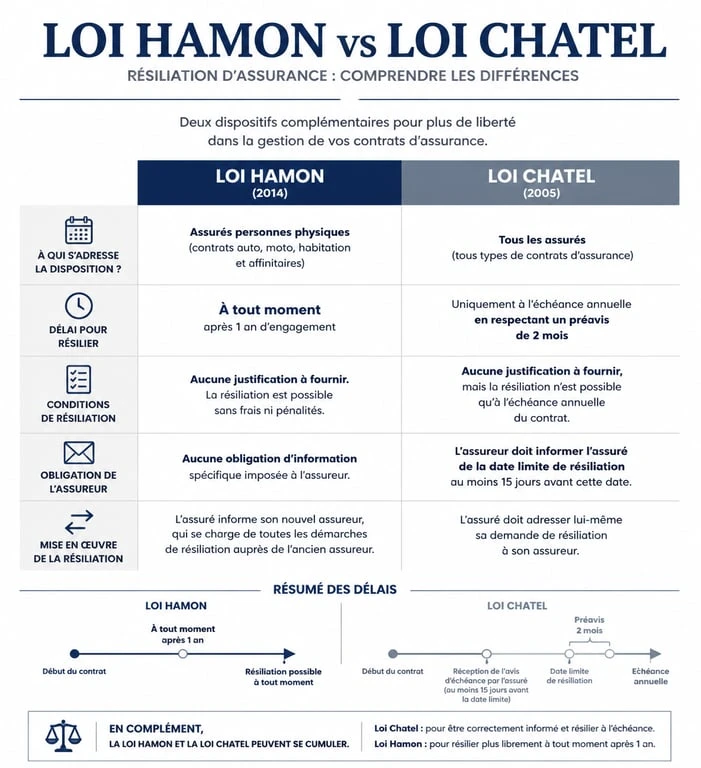

Loi Hamon vs Loi Chatel : quelles différences ?

Il est fréquent de confondre ces deux dispositifs. Bien qu’ils visent tous deux à faciliter la résiliation, leurs mécanismes diffèrent et se complètent selon votre situation.

La loi Chatel : une obligation d’information

La loi Chatel impose aux assureurs d’envoyer un avis d’échéance au moins 15 jours avant la date limite de résiliation. Elle permet de mettre fin à un contrat dès la première année. Si l’assureur oublie de mentionner cette possibilité, vous pouvez résilier sans pénalité même après la date anniversaire. Cette loi reste toutefois contraignante car elle impose de respecter une échéance annuelle précise.

La loi Hamon : la liberté infra-annuelle

La loi Hamon intervient là où la loi Chatel s’arrête. Elle permet la résiliation infra-annuelle, c’est-à-dire à n’importe quel moment de l’année, sans attendre la date d’anniversaire. Elle rend caduque la notion de date limite une fois que le contrat a plus d’un an. La loi Chatel protège votre droit de ne pas reconduire, tandis que la loi Hamon protège votre droit de partir quand vous le souhaitez.

Pourquoi changer d’assurance grâce à ce dispositif ?

L’usage de la loi Hamon répond à des enjeux concrets de pouvoir d’achat et de personnalisation. Le marché de l’assurance est dynamique, et les tarifs pratiqués pour les nouveaux clients sont souvent plus attractifs que ceux appliqués aux assurés fidèles.

Réaliser des économies significatives

En faisant jouer la concurrence, vous pouvez réduire votre prime annuelle de 15 % à 30 % pour des garanties équivalentes. Les économies cumulées sur un contrat auto et habitation représentent souvent plusieurs centaines d’euros par an, un montant réinjectable dans votre budget courant.

Adapter ses garanties à son évolution de vie

Vos besoins ne sont pas figés. Un changement de véhicule, un déménagement ou l’évolution de la valeur de vos biens nécessitent une mise à jour de votre couverture. La loi Hamon vous évite de rester prisonnier d’un contrat devenu inadapté ou trop onéreux suite à un changement de situation personnelle.

Améliorer la qualité de service

Parfois, c’est la qualité de la relation client ou la gestion d’un sinistre qui motive le départ. Pouvoir quitter un assureur dont les services ne sont pas à la hauteur est un levier puissant pour exiger une meilleure prise en charge sur le marché.

Les points de vigilance avant de résilier

Bien que la procédure soit simplifiée, quelques précautions s’imposent pour que la transition soit optimale. Une résiliation hâtive sans vérification préalable peut vous exposer à des risques inutiles.

Vérifiez toujours l’équivalence des garanties. Un prix plus bas cache parfois des franchises plus élevées ou des exclusions importantes. Comparez précisément les tableaux de prestations avant de signer.

Concernant le remboursement du trop-perçu, votre ancien assureur a l’obligation de vous reverser la partie de la prime correspondant à la période non couverte dans un délai de 30 jours suivant la résiliation.

Enfin, soyez vigilant avec l’assurance emprunteur. Bien que la résiliation infra-annuelle soit possible pour le prêt immobilier, elle obéit à des règles spécifiques (loi Lemoine) et non strictement à la loi Hamon classique, bien que l’esprit de liberté soit identique.

En maîtrisant les rouages de la loi Hamon, vous transformez une contrainte réglementaire en un véritable outil de gestion budgétaire. La simplicité de mise en œuvre et l’absence totale de frais de dossier font de ce droit un levier indispensable pour tout consommateur souhaitant optimiser ses contrats sans subir la lourdeur des procédures d’autrefois.

Articles qui pourraient vous intéresser :

Obitic : indications, posologie et précautions d’emploi à connaître

Obitic : indications, posologie et précautions d’emploi à connaître

Vie plus suravenir espace client : accéder, gérer et optimiser vos contrats

Vie plus suravenir espace client : accéder, gérer et optimiser vos contrats

Passage expert pour bris de glace : démarches, droits et bonnes pratiques

Passage expert pour bris de glace : démarches, droits et bonnes pratiques

Widgets sur Windows 11 : 50 gadgets pour personnaliser votre bureau avec 8GadgetPack

Widgets sur Windows 11 : 50 gadgets pour personnaliser votre bureau avec 8GadgetPack