Assurance DeFi : 4 protocoles majeurs et les réglages pour protéger vos cryptos contre les hacks

La finance décentralisée a transformé l’investissement, mais elle expose les utilisateurs à des risques inédits. Entre les failles de smart contracts, les attaques par flash loan et la perte de parité des stablecoins, la sécurité des actifs devient une priorité. L’assurance DeFi propose un écosystème de protection décentralisé pour sécuriser vos fonds là où les assureurs traditionnels sont absents.

Comment fonctionne l’assurance dans la finance décentralisée ?

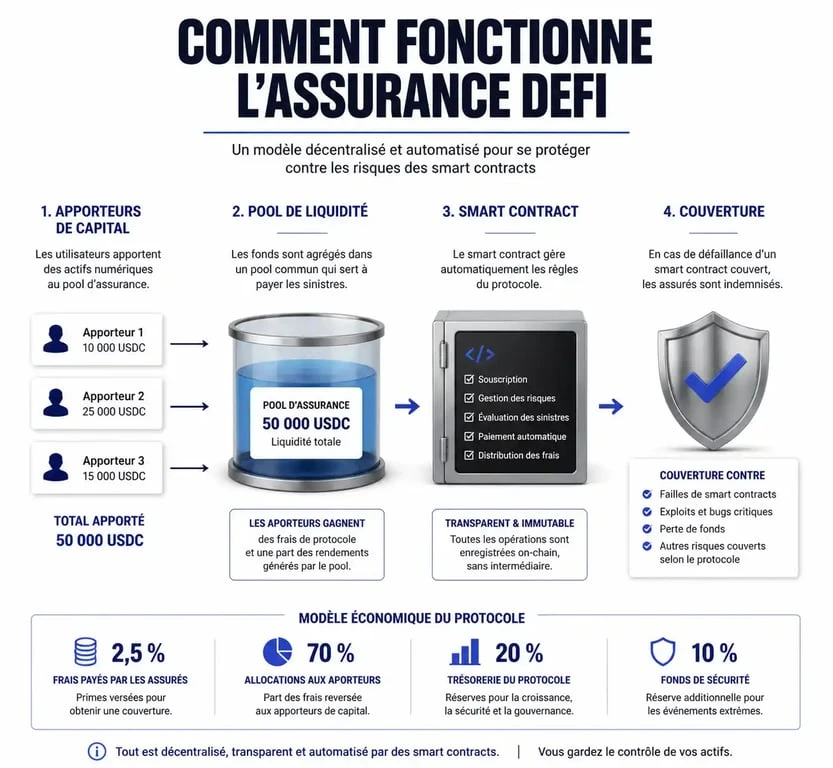

L’assurance DeFi repose sur la mutualisation décentralisée. Au lieu d’une compagnie centralisée, des apporteurs de capitaux déposent des fonds dans des pools de liquidités pour couvrir des risques précis. En contrepartie, ils perçoivent une partie des primes versées par les utilisateurs cherchant à protéger leurs investissements.

Le rôle des smart contracts et des DAO

L’automatisation régit ce système. Les conditions de couverture et les modalités d’indemnisation sont inscrites dans des smart contracts. Lorsqu’un incident survient, une Organisation Autonome Décentralisée (DAO) ou un oracle de données valide le sinistre. Les détenteurs de jetons de gouvernance votent pour confirmer si l’événement répond aux critères de la police d’assurance, remplaçant ainsi l’expert en assurance traditionnel.

L’assurance paramétrique : une rapidité accrue

Certains protocoles utilisent l’assurance paramétrique. L’indemnisation se déclenche automatiquement via un événement mesurable, comme la chute d’un stablecoin sous un seuil de prix défini. Si la condition est remplie, le paiement est envoyé sans processus manuel, ce qui élimine la subjectivité et accélère les remboursements.

Les risques couverts : ce que vous pouvez réellement protéger

Investir en DeFi expose à des risques techniques et systémiques. Les solutions actuelles ciblent ces vulnérabilités plutôt que la volatilité naturelle des marchés.

Les failles de smart contracts constituent la protection principale contre les bugs de code ou les erreurs de logique exploitées par des hackers. Le dépeg des stablecoins couvre la perte de parité d’un actif censé être stable par rapport à sa devise de référence. Certains protocoles étendent leur protection aux hacks de plateformes d’échange (CEX) ou aux risques de gouvernance, où un acteur malveillant détourne les fonds via un vote frauduleux.

| Type de Risque | Coût Annuel Moyen | Délai de Remboursement | Complexité |

|---|---|---|---|

| Bug Smart Contract | 2% – 8% | 7 à 30 jours | Modérée |

| Dépeg Stablecoin | 0,5% – 3% | Instantané | Faible |

| Hack de Wallet / CEX | 1% – 5% | 15 à 45 jours | Élevée |

Zoom sur les protocoles leaders du marché

Plusieurs acteurs dominent la protection on-chain, chacun avec ses mécanismes d’évaluation du risque et de mise en réserve.

Nexus Mutual : le pionnier de la mutualisation

Nexus Mutual fonctionne comme une société mutuelle discrétionnaire. Pour souscrire, vous devenez membre de la DAO. Les membres évaluent les risques en misant des jetons NXM sur les protocoles jugés sûrs. Plus un protocole possède de jetons stackés, plus sa capacité de couverture augmente et plus la prime diminue.

InsurAce et la flexibilité multi-chaînes

InsurAce se distingue par sa compatibilité multi-chaînes, couvrant des actifs sur Ethereum, BNB Chain ou Polygon. Sa force réside dans la création de paniers de couverture, permettant de protéger plusieurs investissements sous une seule police, ce qui réduit les frais de transaction et simplifie la gestion.

L’analyse des risques en DeFi demande une précision rigoureuse. Les auditeurs et actuaires on-chain scrutent les vulnérabilités du code. Une protection efficace identifie précisément quel segment de votre stratégie est exposé : liquidité, volatilité ou infrastructure. En ajustant votre protection sur le risque le plus flou, vous stabilisez votre portefeuille.

Comment souscrire et gérer ses couvertures efficacement ?

Souscrire à une assurance DeFi nécessite une stratégie pour préserver vos rendements. Si vous déposez des fonds dans un protocole de lending rapportant 6 % annuels, une assurance coûtant 4 % réduit votre rendement réel à 2 %. Il est souvent préférable d’assurer uniquement le capital initial ou les protocoles les plus récents, moins éprouvés.

En cas de sinistre, la procédure varie. Pour les modèles non-paramétriques, vous soumettez une preuve de perte via une transaction blockchain. La communauté examine la validité de la demande. Un délai de carence ou une période limitée après l’incident s’applique souvent, rendant la réactivité nécessaire.

Avant de souscrire, vérifiez toujours la Total Value Covered (TVC) par rapport au capital disponible dans les pools. Un protocole couvrant 100 millions de dollars avec seulement 10 millions en réserve ne pourra pas indemniser l’ensemble des utilisateurs en cas de défaillance systémique. Utilisez des outils comme DeFi Llama pour vérifier ces chiffres en temps réel.

Les limites et défis de l’assurance on-chain

L’assurance DeFi reste un secteur jeune confronté au risque de corrélation. Si un bug affecte une version spécifique de Solidity, plusieurs protocoles pourraient échouer simultanément, épuisant les réserves des assureurs. De plus, la complexité de certains exploits rend le vote de la DAO parfois incertain : il est parfois difficile de distinguer un hack d’une utilisation autorisée des règles du protocole. Cette zone grise peut retarder les indemnisations, ce qui impose une lecture attentive des conditions de chaque police.

- Pesage poids lourds : pèse-essieux mobile, pont-bascule fixe ou pèse-roues, que choisir ? - 26 juillet 2026

- Voyants de tracteur agricole : comment interpréter les alertes et éviter la panne - 25 juillet 2026

- Assurance mobile : garanties, franchises et calcul de rentabilité pour bien choisir - 25 juillet 2026