La protection financière en cas d’arrêt de travail est une préoccupation majeure pour les salariés comme pour les travailleurs indépendants. Face à des indemnités journalières de la Sécurité sociale souvent insuffisantes pour couvrir les charges fixes, la multiplication des contrats de prévoyance peut sembler une solution pertinente. Si la loi autorise la souscription de plusieurs contrats, elle encadre strictement les modalités d’indemnisation pour prévenir tout enrichissement sans cause.

Le cadre légal du cumul de contrats de prévoyance

Il est tout à fait possible de détenir plusieurs contrats d’assurance maintien de salaire. Cette situation est courante, notamment lorsqu’un salarié complète sa prévoyance collective obligatoire par un contrat individuel. Toutefois, cette liberté de souscription est limitée par le principe indemnitaire.

Le principe indemnitaire : pas de profit sur le risque

Contrairement à une assurance vie ou décès qui verse un capital forfaitaire, l’assurance maintien de salaire suit une logique de réparation. Son objectif est de compenser la perte de revenus réelle, et non de permettre à l’assuré de percevoir une somme supérieure à son salaire habituel. Le cumul des indemnités journalières (Sécurité sociale, contrat A et contrat B) ne peut jamais excéder 100 % de votre revenu net d’activité.

L’obligation d’information et de transparence

En cas de cumul, vous avez l’obligation légale d’en informer chaque assureur. Cette transparence est nécessaire lors de la souscription, mais aussi au moment de la déclaration d’un sinistre. Omettre volontairement de déclarer l’existence d’un second contrat permet à l’assureur d’invoquer la mauvaise foi, ce qui peut entraîner une réduction de l’indemnisation ou l’annulation des garanties pour fraude.

Pourquoi choisir de doubler sa protection ?

Si le montant total est plafonné, la multiplication des contrats répond souvent à un besoin de complémentarité. Un contrat unique peut laisser des zones d’ombre ou imposer des franchises trop longues qui fragilisent votre équilibre financier.

Considérez votre protection sociale comme une enveloppe globale. Le contrat collectif imposé par l’employeur est parfois une structure rigide qui ne couvre pas certaines pathologies ou ne prend pas en compte les revenus variables. En ajoutant une seconde couche de protection, vous comblez ces failles. Cette isolation supplémentaire garantit que votre niveau de vie reste constant, quelle que soit l’origine de l’incapacité.

Combler les carences du contrat collectif

Les contrats de prévoyance d’entreprise sont négociés pour l’ensemble des effectifs et ne tiennent pas compte de vos charges personnelles, comme un crédit immobilier ou des frais de scolarité. Souscrire un contrat individuel permet de réduire le délai de carence, de couvrir des revenus exclus du contrat collectif, comme les primes exceptionnelles ou les dividendes, et de bénéficier de garanties d’assistance élargies.

Adapter la couverture au statut de TNS

Pour les Travailleurs Non-Salariés (TNS), le cumul est une stratégie courante. Un indépendant peut détenir un contrat « loi Madelin » pour ses avantages fiscaux, tout en conservant une garantie accident de la vie ou un contrat spécifique à sa profession libérale, offrant des conditions de déclenchement plus souples en cas d’invalidité partielle.

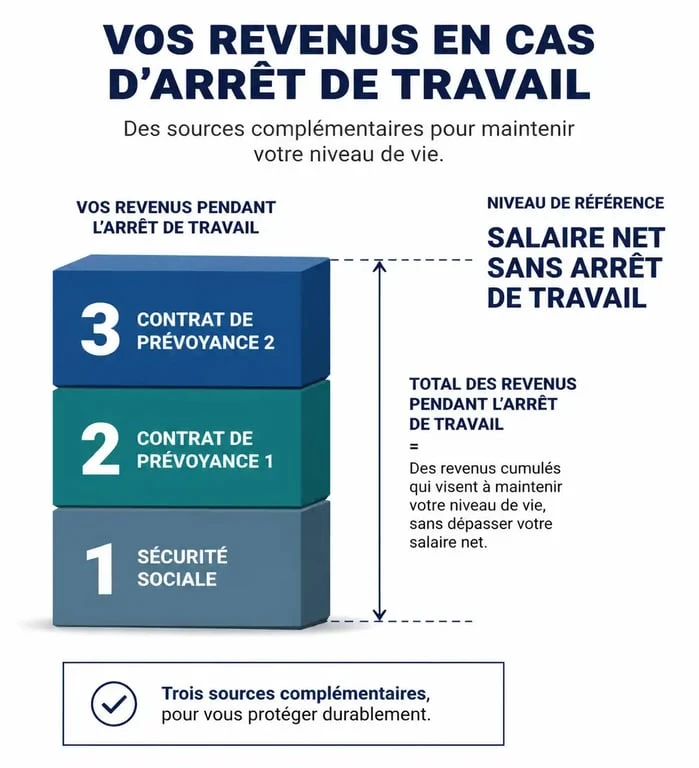

Comment s’organise l’indemnisation en cas de cumul ?

En cas d’arrêt de travail, le versement des indemnités suit une hiérarchie précise, coordonnée entre les différents organismes.

| Source de revenu | Rôle dans l’indemnisation | Limite de versement |

|---|---|---|

| Sécurité Sociale (CPAM) | Base obligatoire (IJSS) | Environ 50 % du salaire de base |

| Contrat Principal | Complément de premier rang | Complète jusqu’au niveau prévu au contrat |

| Contrat Secondaire | Ajustement final | Comble le reliquat jusqu’à 100 % du net |

Si la somme des indemnités dépasse votre salaire net, les assureurs appliquent une réduction proportionnelle de leurs prestations. C’est la règle de contribution : chaque assureur participe à hauteur de son engagement, sans que le total ne dépasse 100 % de vos revenus.

Les points de vigilance avant de souscrire un second contrat

Avant de multiplier les cotisations, analysez les clauses contractuelles pour éviter un cumul inefficace ou trop coûteux.

Vérifier les clauses d’exclusion croisées

Certains contrats prévoient des exclusions si un autre organisme couvre déjà le même risque. Lisez attentivement les conditions générales pour vérifier la compatibilité des contrats. Portez une attention particulière aux définitions de l’incapacité et de l’invalidité, qui diffèrent souvent d’un assureur à l’autre.

Calculer le rapport coût/bénéfice

Cotiser pour deux assurances représente un coût double. Si votre contrat de base couvre déjà 90 % de votre salaire net, souscrire une seconde assurance pour couvrir les 10 % restants est rarement rentable. Le cumul est pertinent uniquement si le premier contrat est nettement insuffisant ou si les franchises sont trop élevées.

Le cas particulier des garanties forfaitaires

Il existe une exception au principe indemnitaire : les contrats à caractère forfaitaire. Dans ce cas, l’assureur verse une somme fixe, indépendamment de la perte réelle de revenus. Cependant, la majorité des assurances maintien de salaire sont de type indemnitaire. Vérifiez cette mention dans votre notice d’information.

3 étapes pour optimiser votre double couverture

Pour structurer efficacement votre protection, suivez ces trois étapes :

Réalisez un audit de l’existant : Demandez la notice détaillée de votre prévoyance d’entreprise pour connaître le taux exact de maintien de salaire et la durée des franchises.

Identifiez les failles de votre couverture : Déterminez si c’est le délai d’attente ou le montant des indemnités qui pose problème. C’est sur ce point précis que le second contrat doit intervenir.

Déclarez le cumul par écrit : Envoyez une notification formelle à vos deux assureurs en mentionnant les références des contrats. Cette démarche sécurise votre droit à l’indemnisation.

Avoir deux assurances maintien de salaire est une stratégie légitime pour sécuriser son niveau de vie, à condition de respecter les règles de plafonnement et d’information. Une protection bien calibrée évite les cotisations superflues tout en garantissant une sécurité financière face aux imprévus de santé.

- Eau qui rentre dans la voiture côté passager : joints, drains et pare-brise à vérifier - 17 juillet 2026

- Volkswagen en leasing sans apport, LOA ou LLD : ce qui fait vraiment monter le loyer - 16 juillet 2026

- Le meilleur SUV compact se joue sur le coffre, la motorisation et la décote - 16 juillet 2026

Articles qui pourraient vous intéresser :

Ocxantis : avis, services et fonctionnement de ce courtier en ligne

Ocxantis : avis, services et fonctionnement de ce courtier en ligne

Indemnisation sur devis ou facture : comment obtenir le meilleur remboursement

Indemnisation sur devis ou facture : comment obtenir le meilleur remboursement

Aspirateur sans sac : puissance, silence et filtration HEPA, comment choisir sans se tromper ?

Aspirateur sans sac : puissance, silence et filtration HEPA, comment choisir sans se tromper ?

Conventions d’assurance : comment les barèmes IRSA et IRSI accélèrent vos indemnisations

Conventions d’assurance : comment les barèmes IRSA et IRSI accélèrent vos indemnisations